Annuitätendarlehen Vergleich

Die klassische, am häufigsten gewählte Finanzierungsart für den Immobilienkauf ist das Annuitätendarlehen. Mit einem online Annuitätendarlehen-Vergleich kann man bequem von zuhause aus die unterschiedlichen Zins-Angebote für Immobilienkredite vergleichen.

Jetzt unverbindlich Angebote einholen:

Sollzins gebunden

effektiver Jahreszins

monatliche Rate

Restschuld

Testsiegel

3,35%

Sollzins

3,42%

Effektivzins

451,67€

monatlich

76.194,40€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,42%, Sollzins gebunden p.a.: 3,35%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 130.163,17 €, Darlehensgeber/-vermittler: Dr. Klein Privatkunden AG, Hansestr. 14, 23558 Lübeck

3,54%

Sollzins

3,60%

Effektivzins

466,67€

monatlich

75.969,05€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,60%, Sollzins gebunden p.a.: 3,54%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 131.710,47 €, Darlehensgeber/-vermittler: DTW GmbH, Q5, 14-22, 68161 Mannheim

3,71%

Sollzins

3,77%

Effektivzins

480,83€

monatlich

75.753,69€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,77%, Sollzins gebunden p.a.: 3,71%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 133.167,66 €, Darlehensgeber/-vermittler: BNP Paribas S.A. Niederlassung Deutschland, Bahnhofstrasse 55, 90402 Nürnberg

3,71%

Sollzins

3,77%

Effektivzins

480,83€

monatlich

75.753,69€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,77%, Sollzins gebunden p.a.: 3,71%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 133.167,66 €, Darlehensgeber/-vermittler: Interhyp AG, August-Everding-Straße 24, 81671 München

3,78%

Sollzins

3,81%

Effektivzins

484,17€

monatlich

75.702,66€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,81%, Sollzins gebunden p.a.: 3,78%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 133.509,93 €, Darlehensgeber/-vermittler: Frankfurter Sparkasse, Neue Mainzer Straße 47-53, 60311 Frankfurt am Main

3,78%

Sollzins

3,88%

Effektivzins

490,00€

monatlich

75.613,02€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,88%, Sollzins gebunden p.a.: 3,78%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 134.108,35 €, Darlehensgeber/-vermittler: Baufi24 Baufinanzierung AG, Kattrepelsbrücke 1, 20095 Hamburg

3,89%

Sollzins

3,95%

Effektivzins

495,83€

monatlich

75.522,96€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 3,95%, Sollzins gebunden p.a.: 3,89%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 134.706,07 €, Darlehensgeber/-vermittler: CE-Baufinanz GmbH, Kronsaalsweg 70-74, 22525 Hamburg

4,00%

Sollzins

4,08%

Effektivzins

506,67€

monatlich

75.354,57€

Restschuld

Repr. Bsp: Effektiver Jahreszins: 4,08%, Sollzins gebunden p.a.: 4,00%, Bearbeitungsgebühr: 0,00%, Nettodarlehensbetrag: 100.000 €, 120 Raten, besichert durch Grundpfandrecht, Kosten für Eintragung Grundschuld und Gebäudeversicherung nicht enthalten, Gesamtbetrag: 135.814,23 €, Darlehensgeber/-vermittler: PSD Bank Nürnberg eG, Willy-Brandt-Platz 8, 90402 Nürnberg

Annuitätendarlehen-Zinsen online vergleichen

Da der Traum vom eigenen Heim meist auch einen hohen Preis hat, hilft der Annuitätenrechner bei der Berechnung der künftigen monatlichen Annuitätenrate. Beim Annuitätendarlehen (auch Tilgungsdarlehen) tilgt man die Kreditsumme während der Laufzeit in fixen Raten. Eine Finanzierung der Immobilie in immer gleichen Ratenzahlungen bietet dem Kreditnehmer vor allem eines, eine grosse Sicherheit bei der finanziellen Planung. Schnell und effektiv findet man günstige Zinsen für die Finanzierung der eigenen Wohnung oder dem Traumhaus am besten bei einem online Annuitätendarlehen Vergleich.

Günstige Immobilienfinanzierung mit einem Annuitätendarlehen Vergleich finden

Wie findet man bei der grossen Auswahl am Markt den geeigneten Anbieter? Der übersichtliche online Annuitätendarlehen Vergleich hilft weiter. Viele Geldinstitute und Baufinanzierer werben mit zinsgünstigen Krediten zur Finanzierung des eigenen Wohntraums. Doch wie findet man bei der grossen Auswahl ein passendes Angebot? Mit einem Annuitätendarlehen-Vergleich im Internet verschafft man sich schnell einen Marktüberblick und kann ganz komfortabel vom heimischen PC aus per Mausklick die Angebote vergleichen. Lange Wartezeiten für eine Beratung und den Gang zu einer Filialbank kann man sich in Zeiten des World Wide Web mittlerweile sparen.

Wer möchte, kann heute seine Bankgeschäfte ganz bequem von zuhause aus online erledigen. So ist es mittlerweile auch zur Normalität geworden, sich ein geeignetes zinsgünstiges Tilgungsdarlehen zur Immobilienfinanzierung im Internet bei einem Annuitätendarlehen Vergleich zu suchen. Hilfestellung für die Kalkulation verschiedener Darlehensangebote bekommt man ebenfalls im Netz, mit dem Annuitäten-Rechner kann man mit nur wenigen Schritten die künftige Rate für das Darlehen ganz einfach ausrechnen.

Immobilien-Finanzierung mit dem Annuitäten-Rechner kalkulieren

Mit dem Annuitätendarlehensrechner lässt sich der individuelle passende Zinsatz ermitteln, verschiedene Tilgungspläne erstellen und somit auch ganz leicht unterschiedliche Angebote zu Annuitätendarlehen vergleichen. Der kostenlose Online-Annuitäten-Rechner ermöglicht einen effektiven Annuitätendarlehen Vergleich mehrerer Zinsangebote unterschiedlicher Kreditinstitute.

Somit lässt sich das persönliche Immobilienvorhaben ganz einfach und umkompliziert planen. Der Kauf einer Immobilie oder der Hausbau ist ein grosses Vorhaben und schon ein geringer Unterschied im Zins, kann grosse Auswirkungen auf die Gesamtkosten der Immobilienfinanzierung haben. Daher lohnt es sich immer, die Darlehens-Zinsen und Konditionen der Banken mit einem Annuitätendarlehen-Vergleich gegenüberzustellen, denn nur so kann man am Ende viel Geld einsparen.

Den Wunsch vom Eigenheim verwirklichen

Die Finanzierung einer Immobilie lässt sich in der Regel nicht ohne fremdes Kapital stemmen. Man muss sich dazu also Geld bei einem Kreditinstitut leihen. Die meisten Immobilienkäufer entscheiden sich für das klassische Annuitäten-Darlehen, welches oftmals auch als Hypothekendarlehen oder Tilgungsdarlehen bezeichnet wird. Die Vorzüge dieser Kreditform liegen vor allem in der monetären Planungssicherheit, denn der Zinssatz wird im Kreditvertrag für die gesamte Laufzeit des Darlehens festgeschrieben, die sogenannte Zinsbindung.

Die Finanzierung einer Immobilie lässt sich in der Regel nicht ohne fremdes Kapital stemmen. Man muss sich dazu also Geld bei einem Kreditinstitut leihen. Die meisten Immobilienkäufer entscheiden sich für das klassische Annuitäten-Darlehen, welches oftmals auch als Hypothekendarlehen oder Tilgungsdarlehen bezeichnet wird. Die Vorzüge dieser Kreditform liegen vor allem in der monetären Planungssicherheit, denn der Zinssatz wird im Kreditvertrag für die gesamte Laufzeit des Darlehens festgeschrieben, die sogenannte Zinsbindung.

Wegen der somit konstanten Monatsrate kann der Kreditnehmer sein monatliches Budget während der Darlehenslaufzeit sicher kalkulieren. Unterstützung auf der Suche nach einem zinsgünstigen Finanzierungsangebot für die Traumimmobilie bekommt man bei einem Annuitätendarlehen Vergleich, hier werden online die Zinsangebote von verschiedenen Kreditinstituten gegenübergestellt.

Annuitäten-Darlehen-Vergleich mit dem Annuitätenrechner

Einfach den online Annuitätendarlehensrechner nutzen, um sich bereits vorab einen groben Überblick über die Kosten zum Immobilien-Baukredit zu verschaffen. Schafft man sich Wohneigentum, ist die Finanzierung durch einen Kredit meist auf einige Jahre ausgelegt. Deshalb ist es wichtig, günstige Kreditzinsen zu finden und diese miteinander zu vergleichen.

Wer vorher Angebote gegenüberstellt und ein geeignetes zinsgünstiges Finanzierungsdarlehen findet, kann sich somit über Jahre viel Geld einsparen. Nutzt man einen Annuitätendarlehen-Rechner, verschafft man sich bereits vorab einen guten Überblick über die Kosten zum Immobilienkredit. Verschiedene Varianten lassen sich mit dem Annuitäten-Onlinerechner wesentlich schneller kalkulieren und man bekommt mit geringem Aufwand das Ergebnis zur monatlichen Rate zum Immobilienkredit. Ein Annuitätendarlehen Vergleich lässt sich mittels eines online Annuitätenrechners also ganz leicht durchführen.

Was versteht man unter einem Annuitätendarlehen?

Darunter versteht man einen Kredit zur Finanzierung einer Immobilie. Die Bank ist während der Kreditlaufzeit vertraglich an den vereinbarten Zinssatz gebunden und das Annuitätendarlehen wird in konstanten Raten zurückbezahlt. Am Ende der Zinsbindung bleibt oftmals eine Restschuld zurück, für die eine sogenannte Anschlussfinanzierung nötig ist. Die Annuitätenrate setzt sich aus einem Tilgunsanteil und einem Zinsanteil zusammen, welche in regelmässigen monatlichen Zahlungen erfolgt. Anhand des Tilgungs-Anteils zahlt der Darlehensnehmer die geliehene Kreditsumme an die Bank zurück und mit dem Zins-Anteil werden die vertraglich festgelegten Zinsen zurückgezahlt. Auch wenn es sich bei der Annuität um eine jährliche Zahlung handelt, wird ein Annuitäten-Darlehen generell in gleich hohen monatlichen Raten gezahlt.

Wie funktioniert ein Annuitätendarlehen?

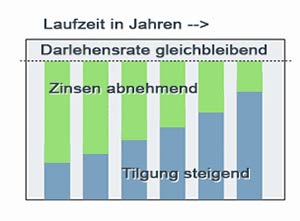

Bei fortschreitender Laufzeit des Immobiliendarlehens steigt der Anteil der Tilgung, während der Zins-Anteil sinkt. Am Anfang der Finanzierung wird mit der geldgebenden Bank eine Zinsbindung für eine bestimmte Laufzeit, der Darlehenszins und der Tilgungssatz vereinbart.

Bei fortschreitender Laufzeit des Immobiliendarlehens steigt der Anteil der Tilgung, während der Zins-Anteil sinkt. Am Anfang der Finanzierung wird mit der geldgebenden Bank eine Zinsbindung für eine bestimmte Laufzeit, der Darlehenszins und der Tilgungssatz vereinbart.

Aus den beiden Anteilen, Zins und Tilgung, setzt sich dann die monatlich zu zahlende Kreditrate zusammen. Ist der Zinsanteil höher als der Tilgungsanteil, setzt sich die Kreditrate zu Beginn der Rückzahlung aus einem höheren Anteil des Darlehenszins und einem niedrigeren Anteil zur Tilgung zusammen.

Mit fortschreitender Laufzeit der Rückzahlung des Annuitätendarlehens kippt dieses Verhältnis der Darlehensrate. Dies geschieht deshalb, weil sich durch jede monatliche Ratenzahlung die Restschuld des Kredits verringert und daher auch weniger Darlehenszinsen bezahlt werden. Da die Kreditrate während der Laufzeit immer gleichbleibend hoch ist, steigt somit der Tilgungsanteil der Monatsrate während der Darlehenslaufzeit Schritt für Schritt an. Mit jeder bezahlten Monatsrate steigt der Anteil der Tilgung an.

Die Vorteile eines Annuitätendarlehensvergleichs

Der wohl grösste Vorteil des Tilgungsdarlehens ist die grosse finanzielle Planungssicherheit. Auf Grund der gleichhohen monatlichen Darlehensrate, kann der Kreditnehmer die monetäre Belastung für die kommenden Jahre genau kalkulieren.

Die Vorteile im einzelnen:

- Monetäre Planungssicherheit auf Grund konstanter monatlicher Kreditrate

- Steigende Tilgung und Abtragen der Restschuld mit jeder monatlichen Darlehensrate

- Sinkende Zinszahlung mit jeder Darlehensrate

- Grosse Transparenz und einfache Vergleich-Möglichkeiten

- Kein Risiko einer Zinsänderung auf Grund der Zinsbindung während der Laufzeit

Die Zinsfestschreibung beim Tilungsdarlehen

Die Zinsbindung während der gesamten Laufzeit ist einer der wichtigsten Vorteile des Annuitätendarlehens. Mit der Zinsfestschreibung wird mit dem Kreditinstitut ein entprechender Zinssatz für eine bestimmte Laufzeit festgeschrieben. In dieser fixierten Darlehenslaufzeit bleibt die Annuitätenrate immer gleich hoch.

Falls während dieses Zeitraums der Marktzins ansteigen sollte, so stellt dies für den Kreditnehmer während der Vertragslaufzeit kein Problem dar, da der Darlehenszins im Kreditvertrag fixiert ist. Der Darlehensnehmer kann selbst entscheiden, wie lange der Darlehenszinssatz festgeschrieben werden soll. Möglich sind Kreditzinsbindungen zwischen einem bis zu vierzig Jahren.

In der Regel beschränken die Geldinstitute die angebotenen Zeiträume aber auf fünf bis fünfundzwanzig Jahre. Normaler Weise wird ein Annuitätendarlehen nicht über den kompletten Zeitrahmen abgeschlossen, welcher erforderlich wäre, um den Kredit komplett zu tilgen (ein sogenanntes Volltilgerdarlehen).

Sollte nach Ende der Laufzeit des Kredits noch eine Restschuld bleiben, muss der Darlehenszins für eine Anschlussfinanzierung wieder neu verhandelt werden. Nach Möglichkeit sollte nach Ende der Darlehenslaufzeit möglichst wenig Restschuld übrig bleiben, da diese Summe der Anschlussfinanzierung bedarf und sich der Zinssatz in der Zwischenzeit nach oben entwickelt haben könnte.

Sollte nach Ende der Laufzeit des Kredits noch eine Restschuld bleiben, muss der Darlehenszins für eine Anschlussfinanzierung wieder neu verhandelt werden. Nach Möglichkeit sollte nach Ende der Darlehenslaufzeit möglichst wenig Restschuld übrig bleiben, da diese Summe der Anschlussfinanzierung bedarf und sich der Zinssatz in der Zwischenzeit nach oben entwickelt haben könnte.

Daher sollte man sich in Zeiten günstiger Darlehenszinsen für eine längere Zinsfestschreibung von mindestens fünfzehn bis zwanzig Jahren entschliessen, um sich die niedrigen Bauzinsen für einen möglichst langen Zeitraum zu sichern und das Zins-Änderungsrisiko bei einer erforderlichen Anschlussfinanzierung zu minimieren. Allerdings gilt auch zu beachten, dass eine längere Zinsbindung in der Regel auch einen höheren Zinsaufschlag durch die Bank bedeutet.

Was ist der Unterschied zwischen Sollzins und Effektivzins?

Bei Zinsangeboten für Annuitätendarlehen werden immer der Sollzins sowie der effektive Jahreszins angegeben. Der sogenannte Sollzins (früher auch als Nominalzins bezeichnet) ist der jährliche Zinssatz den die Bank für die geliehene Geldsumme an den Darlehensnehmer berechnet. Der Effektivzins oder auch effektiver Jahreszins wiederum ist der Zins, der alle zusätzlichen Kosten für den Kredit enthält, wie beispielsweise den Tilgungssatz und die Zinsfestschreibung. Somit ist der effektive Jahreszinssatz der Darlehenszins der alle Kosten in Bezug auf die Darlehenssumme und der Laufzeit für das Darlehen enthält. Alle Kreditinstitute sind gesetzlich dazu verpflichtet, den effektiven Jahreszins bei ihren Kreditangeboten anzugeben.

Zu beachten gilt jedoch, dass trotz gesetzlicher Vorgaben zur Berechnung des effektiven Jahreszinssatzes, dieser oftmals doch nicht alle Kosten der Kreditanbieter beinhalten kann, da diese nicht unter in die Vorgaben des Gesetzgebers fallen. So gibt es einige Kosten und Gebühren wie zum Beispiel Gebühren für die Kontoführung, Sondertilgungsoptionen, Schätzgebühren für die Ermittlung des Wertes der Immobilie, Zuschläge für Teilauszahlungen, Bereitstellungszinsen oder Besicherungskosten. Bei diesen Kosten sind Kreditanbieter nicht verpflichtet, diese mit in den Effektivzinssatz einzukalkulieren. Trotz dieser Umstände ist nur mit dem Effektivzins ein Annuitätendarlehen Vergleich verschiedener Angebote von unterschiedlichen Anbietern möglich.

Der Tilgungssatz beim Annuitätendarlehen

Die Höhe der Tilgung, welche der Darlehensnehmer mit der Bank für das Annuitätendarlehen vereinbart, ist zusammen mit dem vereinbarten Darlehenszins grundlegend für die Laufzeit des Immobilienkredits.

Die Höhe der Tilgung, welche der Darlehensnehmer mit der Bank für das Annuitätendarlehen vereinbart, ist zusammen mit dem vereinbarten Darlehenszins grundlegend für die Laufzeit des Immobilienkredits.

Je höher der Tilgungssatz gewählt wird, umso früher hat man das Immobiliendarlehen zurückbezahlt, ist wieder schuldenfrei und desto niedriger fallen auch die gesamten Kosten für das Annuitätendarlehen aus. Der ideale Tilgungssatz ergibt sich aus der entsprechend zu leistenden Monatsrate und dem Zeitpunkt, an dem man das Immobilien-Darlehen komplett zurückbezahlt sein soll.

Mit Hilfe des online Annuitätenrechners lassen sich verschiedene Szenarien durchrechnen und ein individuell geeigneter Tilgungssatz finden. Ein günstiger Kreditzins findet sich schnell und effektiv mit einem online Annuitätendarlehen-Vergleich.

Niedrigzinsphasen für höheren Tilgungssatz nutzen

Wer einen Darlehensvertrag zu überaus guten Zinskonditionen abschliesst und sich dennoch für eine niedrige Tilgung für das Annuitätendarlehen entscheidet, um somit eine geringere monatliche Rate zu bezahlen, muss aber insgesamt mit höheren Zinskosten und einer längeren Kreditlaufzeit kalkulieren, als es bei einem hohen Kreditzins zu verzeichnen wäre. Diesem Problem (welches man auch als Tilgungslücke bezeichnen kann) lässt sich jedoch entgegensteuern, indem man in Zeiten von Niedrigzinsen einen höheren Tilgungssatz für das Darlehen feslegt und somit die Kreditlaufzeit und die gesamten Zinskosten reduziert.

Mit dem Annuitätenrechner lässt sich schnell und einfach anhand verschiedener Tilgungssätze berechnen, wie sich diese jeweils auf die Kreditlaufzeit, die Restschuld und die gesamten Kosten der Immobilien-Finanzierung auswirken. Wer schnell wieder schuldenfrei sein möchte und einen Kredit möglichst schnell abzahlen will, sollte sich auch bei einer Niedrigzinsphase für einen höheren Tilgungssatz entscheiden, um somit Kosten zu sparen und ebenso die Laufzeit des Darlehens zu verkürzen.

Sondertilgungen beim Annuitätendarlehen

Neben der Zahlung der monatlichen Kreditrate besteht bei einem Tilgungsdarlehen auch einmal im Jahr die Möglichkeit Sondertilgungen vorzunehmen, sofern dies mit der Bank vertraglich vereinbart wurde.

Neben der Zahlung der monatlichen Kreditrate besteht bei einem Tilgungsdarlehen auch einmal im Jahr die Möglichkeit Sondertilgungen vorzunehmen, sofern dies mit der Bank vertraglich vereinbart wurde.

Sondertilgungen sind vor allem dann rentabel, wenn man während der Laufzeit des Darlehens mit grösseren Geldeingängen rechnen kann, wie zum Beispiel eine Prämienzahlung vom Arbeitgeber oder Geld von einer Lebensversicherung ausbezahlt bekommt. Durch jede Sondertilgung des Annuitäten-Darlehens sinken automatisch auch die Kosten und die Laufzeit verringert sich. Die Kreditinstitute sind nicht gesetzlich dazu verpflichtet, Sondertilgungen zu gewähren.

Ob eine Bank Sondertilgungsoptionen anbietet, kann man ganz einfach bei einem Annuitätendarlehen Vergleich eruieren. Jährliche Sondertilgungsrechte werden aber von vielen Geldinstituten angeboten, jedoch muss der Darlehensnehmer für diese Option meist einen kleinen Zinsaufschlag bezahlen, je nach Bank liegt dieser oftmals bei 0,05 Prozent. Manche Banken bieten Sondertilgungsoptionen oftmals aber auch schon kostenlos an. Die Höhe der Sondertilgung hängt auch von den individuellen Verhandlungen zwischen dem Kreditnehmer und Kreditgeber ab, meist liegt sie aber zwischen 1% bis max. 10 % von der Kreditsumme.

Die vereinbarten Sondertilgungsrechte gelten natürlich nur für die Laufzeit der Zinsbindung. Nach Ende der Zinsfestschreibung kann der Schuldner Sondertilgungen in beliebiger Höhe leisten. Dies jedoch nur, sofern eine Restschuld nicht bereits mit einer neuen Zinsbindung durch eine Anschlussfinanzierung vereinbart wurde.

Welche Kosten entstehen durch Bereitstellungszinsen für den Darlehensnehmer?

Die Bank berechnet nicht nur für bereits ausgezahlte Kredit-Anteile Zinsen, sondern auch auf Darlehensbeträge, die noch nicht ausbezahlt wurden. Vor allem beim Neubau eines Hauses ist das Thema Bereithaltungszinsen sehr wichtig, da beim Hausbau der Kredit in der Regel auf mehrere Etappen, je nach Baufortschritt und über längere Zeit, abgerufen wird.

Um diese Bereitstellungszinsen zu verhindern, hat der Darlehensnehmer die Möglichkeit mit seiner Bank einen bereitstellungszinsfreie Zeit zu verhandeln. Bei der Finanzierung von Immobilien ist eine kostenlose bereitstellungszinsfreie Zeit von sechs bis zwölf Monaten ab Vertragsbeginn je nach Kreditgeber normaler Weise üblich. Die Höhe der Bereitsstellungszinsen beträgt 0,25% monatlich auf den noch nicht abgrufenen Kredit-Anteil.

Das Risiko der Zinsänderung nach Ablauf der Zinsbindung

Während der vereinbarten Laufzeit eines Annuitätendarlehens hat der Kreditnehmer eine monetäre Planungssicherheit auf Grund der gleichbleibend hohen Monatsraten und der Zinsfestschreibung. Doch was passiert, wenn eine Restschuld bleibt und eine Anschlussfinanzierung erforderlich ist? Bei einer Immobilienfinanzierung hat der Verbraucher unterschiedliche Möglichkeiten das Zinsänderungsrisiko für eine Anschlussfinanzierung zu minimieren, oder sogar auszuschliessen. Das primäre Ziel sollte sein, dass die Restschuld nach Ablauf des Annuitätendarlehens, und somit auch der Zinsbindung durch die Bank, so gering wie möglich ausfallen wird. Dies kann bereits zu Beginn des Darlehensvertrages mittels einer möglichst hohen Tilgung und einer langen Laufzeit des Kredits erreicht werden.

Ist die Vertragslaufzeit für den Kredit abgelaufen und die Darlehenszinsen für eine Anschlussfinanzierung sind gestiegen, so sollte man in jedem Fall einen Annutiätendarlehen-Vergleich machen und günstigere Zinskonditionen bei einem neuen Kreditinstitut suchen. Die Zinsvorteile, die man bei einer Umschuldung erreicht, können dazu beitragen, dass der Zinsanstieg zumindest zum Teil verringert werden kann. Um eine künftig höhere monatliche Darlehensrate zu verhindern, kann es unter Umständen auch nötig sein, den Tilgungssatz zu verringern und eine längere Kreditlaufzeit zu vereinbaren.

Ein sogenanntes Forward-Darlehen gibt dem Kreditnehmer auch Planungssicherheit. Befürchtet der Darlehensnehmer einen Zinsanstieg nach Ablauf der Zinsfestschreibung für sein bisheriges Darlehen, hat er die Möglichkeit sich das derzeitige Zinsniveau für die Anschlussfinanzierung mit Hilfe von einem Forward-Darlehen zu sichern. Diese spezielle Darlehensform in der Immobilienfinanzierung kann auch bei einer anderen Bank abgeschlossen werden (Umschuldung).

Komplett ausschliessen lässt sich das Zinsänderungsrisiko mit einem Volltilgerdarlehen. Das Volltilgerdarlehen zählt zu einer Variante des Annuitätendarlehens und kann sowohl für Anschlussfinanzierungen wie auch für neue Finanzierungen abgeschlossen werden. Bei dieser Darlehensform wird der Kredit während der Laufzeit komplett getilgt und es ist danach somit keine Restschuld mehr vorhanden. Viele Banken bieten jedoch eine maximale Kreditlaufzeit von 15 Jahren an. Sollte also eine hohe Kreditsumme benötigt werden, muss der Darlehensnehmer bei einem Volltilgerdarlehen auch mit einer erhöhten monatlichen Rate rechnen, um den Kredit innerhalb der Laufzeit vollständig zurückzahlen zu können.

Weitere Vergleiche:

Annuitätendarlehen-Rechner