Annuitätendarlehen:

Die Vorzüge eines Annuitätendarlehens

Was ist ein Annuitätendarlehen?

Für wen ist ein Annuitätendarlehen geeignet?

Beispiel: Annuitätendarlehen berechnen

Sondertilgungen nach Bedarf einplanen

Die Vorteile vom Annuitätendarlehen

Die Nachteile beim Annuitätendarlehen

Das Annuitätendarlehen für den Immobilienkauf

Der Neubau eines Hauses, der Kauf einer Wohnung oder eines gebrauchten Hauses ist ein grosses Vorhaben, dass in den meisten Fällen viele Jahre in Anspruch nimmt. Startet man so ein Projekt, ist eine gewisse Planungssicherheit ein riesiger Vorteil. Mit konstanten Ratenzahlungen während der Kreditlaufzeit lässt sich mit einem Annuitätendarlehen (oft auch als Hypothekendarlehen bezeichnet) gut planen.

Beim Immobilienkauf ist diese klassische Finanzierungsmöglichkeit für viele Kreditnehmer die erste Wahl. Zur Absicherung für ein Annuitätendarlehen wird in den meisten Fällen die Immobilie durch eine Hyphothek mit Eintragung in das Grundbuch belastet. Dies bedeutet, dass die Bank bei Zahlungsrückständen des Darlehensnehmers ein Grundpfandrecht auf die Immobilie hat.

Die Vorzüge eines Annuitätendarlehens

Damit der Traum von der eigenen Immobilie nicht zum Albtraum wird, ist eine entsprechende Sicherheit in Punkto Finanzierung während der gesamten Kreditlaufzeit für jeden Immobilienkäufer ein beruhigendes Gefühl.

Damit der Traum von der eigenen Immobilie nicht zum Albtraum wird, ist eine entsprechende Sicherheit in Punkto Finanzierung während der gesamten Kreditlaufzeit für jeden Immobilienkäufer ein beruhigendes Gefühl.

Die Vorteile von einem Annuitäten-Darlehen liegen daher ganz klar auf der Hand, die Immobilienfinanzierung lässt sich mit dieser Kreditform sehr gut überblicken. Gleichbleibende feste Ratenzahlungen bis zum Ende der Laufzeit des Darlehens. Der Tilgungsanteil wird mit jeder Rate verrechnet und man hat langfristig fixe Sollzinsen während der festgelegten Darlehenslaufzeit (sogenannte Zinsbindungsfrist oder Zinsfestschreibung).

Kurz und knapp: Das Annuitätendarlehen kurz erklärt:

- Die Annuität ist eine Kreditrate, die sich aus einem Zinsanteil und aus einem Tilgungsanteil zusammensetzt. Die Annuitätenrate wird in konstanten gleichhohen Raten zurückgezahlt.

- Während der Laufzeit des Darlehens ändert sich jedoch das Verhältnis zwischen dem Zinsanteil und dem Tilgungsanteil.

- Im Laufe der Zeit sinkt durch die Zahlungen die Restschuld des Kredits und die Höhe des Zins-Anteils verringert sich. Somit erhöht sich der Anteil der Tilgung an der Annuität.

- Zum Annuitätendarlehen lässt sich sagen: Umso niedriger der Zins-Satz, desto länger ist die Darlehenslaufzeit. Je höher der Tilgungs-Satz, umso kürzer ist die Darlehenslaufzeit.

Günstiges Darlehen zur Immobilienfinanzierung finden

Zur Finanzierung der Wunschimmobilie ist das klassische Annuitätendarlehen die beliebteste Kreditform. Vor allem online gibt es eine Vielzahl an zinsgünstigen Hypothekendarlehen verschiedener Kreditinstitute. Im Internet kann man die Kreditangebote am einfachsten vergleichen. Um ein Annuitäten-Darlehen mit bestmöglichem Zins zu finden, sollte man sich für den Vergleich in jedem Fall Zeit nehmen, schliesslich beträgt die Kreditlaufzeit für so ein Darlehen oft einige Jahre.

Zur Finanzierung der Wunschimmobilie ist das klassische Annuitätendarlehen die beliebteste Kreditform. Vor allem online gibt es eine Vielzahl an zinsgünstigen Hypothekendarlehen verschiedener Kreditinstitute. Im Internet kann man die Kreditangebote am einfachsten vergleichen. Um ein Annuitäten-Darlehen mit bestmöglichem Zins zu finden, sollte man sich für den Vergleich in jedem Fall Zeit nehmen, schliesslich beträgt die Kreditlaufzeit für so ein Darlehen oft einige Jahre.

Hat man ein zinsgünstiges Kreditangebot zur Immobilienfinanzierung gefunden, sollte man die monatlich machbare Rate für das Darlehen ermitteln. Dazu nimmt man am besten einen Annuitätenrechner zur Hilfe, schnell berechnet er die künftig zu zahlende monatliche Rate für den Immobilienkredit. Um die genauen Kosten für das Annuitätendarlehen zu ermitteln ist in jedem Fall darauf zu achten den effektiven Jahreszins zur Berechnung einzugeben, da dieser Annuitätendarlehen Zinssatz alle Nebenkosten die das Kreditinstitut berechnet beinhaltet.

Das Annuitätendarlehen: was ist das?

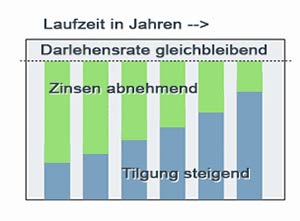

Diese Kreditform wird ganz klassisch in der Baufinanzierung bzw. Immobilienfinanzierung genutzt und über Annuitäten zurückgezahlt. Das Wort Annuität stammt von dem Lateinischen und bedeutet Jahr (lat. annus). Eine Annuität ist somit eine jährliche regelmässige Rückzahlung, die der Darlehensnehmer an den Kreditgeber zahlen muss. Beim Annuitaeten-Darlehen erfolgt diese Rückzahlung durch den Kreditnehmer aber üblicherweise in monatlichen Raten. Diese Monatsrate besteht bei dieser Darlehensform aus einem Zinsanteil und einem Tilgungsanteil. Der zu zahlende Zins wird dabei stets nur auf den Darlehensbetrag erhoben, mit dem Tilgungsanteil wird die Darlehensschuld monatlich zurückgeführt.

Auf Grund der kontinuierlichen Tilgung verringert sich die zu verzinsende Darlehenssumme, sodass sich der Anteil der Tilgung erhöht und der Anteil der Zinsen sinkt. Aus diesem Grund wird bei Abschluss des Kreditvertrages auch von dem anfänglichen Tilgungssatz gesprochen. Nutzt man den Annuitäten-Rechner, lassen sich verschiedene Szenarien zur monatlichen Rate und den Finanzierungverlauf einfach kalkulieren.

Die Annuitätenrate

Die monatliche Rate eines Annuitätendarlehens setzt sich aus zwei Teilen zusammen, zum einen aus dem Zins und zum anderen aus der Tilgung. Zu Beginn der Darlehenslaufzeit ist der Tilgungsanteil noch verhältnismässig gering. Aber mit jeder Monatsrate wird ein Teil der Restschuld getilgt, was bedeutet, dass sich der Zinsanteil des Kredits verringert und die Tilgung mit jeder Annuitätenrate steigt. Häufig wird für die Tilgung im ersten Jahr 1% auf die Kreditsumme veranschlagt, was von den meisten Kreditinstituten unter anderem auch gefordert wird. Setzt man den Tilgungsanteil allerdings etwas höher an, verringert sich beim Annuitätendarlehen auch die Laufzeit.

Die monatliche Rate eines Annuitätendarlehens setzt sich aus zwei Teilen zusammen, zum einen aus dem Zins und zum anderen aus der Tilgung. Zu Beginn der Darlehenslaufzeit ist der Tilgungsanteil noch verhältnismässig gering. Aber mit jeder Monatsrate wird ein Teil der Restschuld getilgt, was bedeutet, dass sich der Zinsanteil des Kredits verringert und die Tilgung mit jeder Annuitätenrate steigt. Häufig wird für die Tilgung im ersten Jahr 1% auf die Kreditsumme veranschlagt, was von den meisten Kreditinstituten unter anderem auch gefordert wird. Setzt man den Tilgungsanteil allerdings etwas höher an, verringert sich beim Annuitätendarlehen auch die Laufzeit.

Zins und Tilgung bei einem Annuitäten-Darlehen

Das Annuitätendarlehen wird in konstanten monatlichen Raten zurückbezahlt. Die Monatsrate besteht wie bereits erwähnt, aus einem Zins- und einem Tilgungsanteil. Mit immer fortlaufenden gleichbleibenden Annuitätenraten pro Monat, nimmt der zu zahlende Zinsanteil während der Kreditlaufzeit kontinuierlich immer mehr ab. Mit der ersten monatlichen Rate sinkt bereits die Restschuld um diesen gezahlten Anteil. Im nachfolgenden Monat wird der Darlehenszins nur noch auf die niedrigere Darlehenssumme berechnet. Somit reduziert sich der Anteil der Zinsen Monat für Monat und die Tilgung erhöht sich gleichermassen.

Tipp

Bei einer Immobilienfinanzierung sollte man Niedrigzinsphansen wahrnehmen, um den Tilgungssatz bei einem Annuitätendarlehen höher anzusetzen. Dies muss sich natürlich auch im Rahmen der finanziellen Gegebenheiten bewegen, aber dennoch sollte man niedrige Kapitialmarktzinsen für eine höhere Tilgung als 1% nutzen. Dies hat den Vorteil, dass sich die Gesamtlaufzeit des Hypothekendarlehens dadurch verkürzt und man schneller wieder schuldenfrei ist. Der Annuitätenrechner hilft dabei, den geeigneten Tilgungssatz für die passende Monatsrate zum Wunschdarlehen zu finden.

Für wen ist ein Annuitätendarlehen geeignet?

Das Annuitäten-Darlehen ist vor allem für Immobilienkäufer sinnvoll, die ihr Haus oder in ihre Eigentumswohnung selbst bewohnen wollen und bei der Finanzierung das Risiko einer Zinsänderung vermeiden möchten. Zudem bietet ein festgeschriebener Verlauf der Tilgung eine planbare finanzielle Sicherheit. Optimal wäre eine Ergänzung der Immobilienfinanzierung mit einem zinsgünstigen Darlehen der KfW-Förderung. Diese gesetzliche Förderung der Kreditanstalt für Wiederaufbau kann unter bestimmten Voraussetzungen beantragt werden. Gefördert werden besonders energetische Sanierungen und der Neubau von energieeffizienten Immobilien. Sehr vorteilhaft ist, dass die KfW einen genehmigten Kredit über das finanzierende Geldinstitut zur Verfügung stellt. Dies vereinfacht den Zusammenschluss der beiden Kreditformen und somit auch die Abwicklung.

Annuitätendarlehen mit Sondertilgungen: die Kosten senken und Laufzeit verkürzen

Bei vielen Kreditinstituten ist es möglich, sogenannte Sondertilgungen zu leisten. Die Möglichkeit auf diese zusätzlichen Tilgungsleistungen müssen allerdings im Kreditvertrag vereinbart werden. Diese Sonderzahlungen werden neben der regulären monatlichen Darlehensrate geleistet.

Bei vielen Kreditinstituten ist es möglich, sogenannte Sondertilgungen zu leisten. Die Möglichkeit auf diese zusätzlichen Tilgungsleistungen müssen allerdings im Kreditvertrag vereinbart werden. Diese Sonderzahlungen werden neben der regulären monatlichen Darlehensrate geleistet.

Dies ermöglicht dem Kreditnehmer eine schnellere Rückzahlung des Kredits und spart Kosten. Die Option auf Sondertilgungen sollte der Darlehensnehmer in jedem Fall nutzen, wenn zusätzliche Geldeingänge während der Darlehenslaufzeit zu erwarten sind. Wie zum Beispiel Geld aus einer Kapitallebensversicherung, Provisionszahlungen vom Arbeitgeber oder vielleicht sogar eine unerwartete Erbschaft können mittels Sondertilgungen in die Tilgung des Darlehens einfliessen.

Auf diese Weise verringert sich beim Annuitätendarlehen die Restschuld und der Zinsanteil des Kredits. Manche Banken verlangen für die Möglichkeit von Sonderzahlungen allerdings immer noch einen Zinsaufschlag, bei sehr vielen Onlinebanken ist dies heute aber bereits kostenlos möglich. Vor Abschluss der Finanzierung sollte man daher auch auf die Serviceleistungen der jeweiligen Bank achten.

Darlehen mit dem Annuitätenrechner online berechnen

Die monatliche Annuitätenrate ist die Basis für jedes fundierte Baudarlehen und jeden Immobilienerwerb. Mit dem Online Annuitätenrechner lässt sich die monatliche Rate sowie ein detaillierter Tilgungsplan für die Laufzeit des Annuitätendarlehens bis zur kompletten Tilgung der Finanzierung berechnen. Weiterhin kalkuliert der Tilgungsrechner die erbrachten Zinszahlungen sowie die Gesamtkosten für Zins- und Tilgungszahlungen für die gesamte Laufzeit des Darlehens. Die Funktion der Restschuldbilanz bietet dem Darlehensnehmer die Option, durch Eingabe unterschiedlicher Jahresvorgaben wie zum Beispiel 5, 10 oder 15 Jahre etc. die Laufzeit für das Immobiliendarlehen zu verändern und den jeweiligen Wert der Restschuld zu den vorgegebenen Parametern zu berechnen.

Beispiel: Annuitätendarlehen berechnen

Die Höhe der Darlehenssumme ist 150.000 Euro, der effektive Jahreszinssatz 4,4%, die Höhe der anfänglichen Tilgung 3,0% und eine mögliche jährliche Sondertilgung 2.000 Euro.

Die monatlich zu zahlende Darlehensrate ist in diesem Beispiel 925.- Euro bei einer Laufzeit von 16 Jahren.

In diesem Annuitätendarlehen Beispiel ergeben sich somit geleistete Zinszahlungen von 59.794,17 Euro sowie gesamte Zins- und Tilgungszahlungen von 209.794,17 Euro für die Gesamtlaufzeit. Die Restschuldbilanz für dieses Darlehen ergibt sich somit wie folgt:

| 113.905,02 Euro | Rest nach einer Laufzeit von | 5 Jahren |

| 68.946,00 Euro | Rest nach einer Laufzeit von | 10 Jahren |

| 48.009,54 Euro | Rest nach einer Laufzeit von | 12 Jahren |

| 12.946,15 Euro | Rest nach einer Laufzeit von | 15 Jahren |

Die Vorteile von einem Annuitätendarlehen

Die Zinsfestschreibung verschafft Sicherheit bei der finanziellen Planung:

Bei den meisten Hypothekendarlehen liegt die Zinsbindung im Regelfall zwischen fünf und fünfzehn Jahren. Bei manchen Kreditinstituten kann man den Darlehenszins auch für dreissig Jahre vereinbaren. Während dieser Zeit kann der Kreditnehmer mit einer fixen monatlichen Annuitätenrate kalkulieren. Eine überaus hohe finanzielle Planungssicherheit bieten sogenannte Volltilgerdarlehen. Dabei wird die Höhe des Tilgungssatzes so festgelegt, dass die Immobilien- oder Baufinanzierung innerhalb der Zinsbindungsfrist komplett getilgt wird.

Tilgungszahlungen reduzieren die Restschuld:

Mit der monatlichen Tilgung reduziert sich die Darlehenssumme Monat für Monat entsprechend. Somit verringern sich auch die Zins-Zahlungen konstant.

Mögliche Restschuld zum Ende der Zinsbindungsfrist kann berechnet werden:

Sollte die Darlehensschuld nach Ende der ersten Zinsbindung noch nicht ganz getilgt sein, lässt sich die Restschuld bereits im Vorfeld berechnen. Denn bereits zum Abschluss des Darlehensvertrages kann die Restschuldbilanz für das Annuitäten-Darlehen mit dem Annuitäten-Rechner kalkuliert werden. Somit ist die Restschuld zum Ende der Zinsbindungsfrist für eine Anschlussfinanzierung bereits bei Vertragsabschluss bekannt.

Die Nachteile bei einem Annuitätendarlehen

Keine Flexibilität während der Vertragslaufzeit:

Innerhalb der Zinsfestschreibung sind keine Vertragsänderungen möglich. Flexible Sondertilgungen müssen zuvor im Kreditvertrag festgeschrieben werden. Auch eine vorzeitige Rückzahlung des kompletten Kredits ist in der Regel nicht möglich. Ansonsten muss der Darlehensnehmer für eine Rückzahlung eine Vorfälligkeitsentschädigung an die Bank zahlen.

Mit dieser Strafgebühr berechnet das Kreditinstitut dem Kreditnehmer die Kosten für die nicht geplante Rückzahlung. Keine Vorfälligkeitsentschädigung dürfen Kreditgeber bei einer Kündigung des Darlehensvertrages nach Ablauf von zehn Jahren erheben. Dann hat der Darlehensnehmer laut § 489 des BGB mit einer sechsmonatigen Frist das Recht, die Immobilienfinanzierung zur Rückzahlung ohne Vorfälligkeitsentschädigung zu kündigen.

Zinsänderungsrisiko bei einer Anschlussfinanzierung:

In der Regel ist beim Annuitätendarlehen eine Anschlussfinanzierung erforderlich. Somit besteht nach Ende der Zinsbindungsfrist das Risiko einer Zinsänderung. Dieses kann für den Darlehensnehmer positiv sein, indem die Kreditzinsen zwischenzeitlich gesunken sind, oder aber auch negativ, wenn die Kreditzinsen zum Ablauf des Darlehensvertrages gestiegen sind.

Keiner kann in die Zukunft blicken und die Entwicklung des Kapitalmarktes genau voraussehen. Allerdings gibt es Optionen, mit denen man das Zinsänderungsrisiko nach Ende der Zinsbindung minimieren kann: zum Beispiel mit dem Volltilgerdarlehen, bei dem der Kredit bis zum Ende der Laufzeit komplett getilgt wird und somit keine Restschuld entsteht, oder mit einem sogenannten Forward-Darlehen, bei dem man sich günstige Zinsen für eine Anschlussfinanzierung bereits im Vorfeld sichert.

In nur wenigen Schritten zur Immobilien-Finanzierung

Mit einem Baufinanzierungsvergleich findet jeder Bauwillige oder Immobilienkäufer sein passendes Annuitäten-Darlehen. Ganz gleich ob für den Erwerb einer tollen Eigentumswohnung, dem Hausbau oder dem Kauf einer gebrauchten Immobilie. Mit wenigen Schritten lässt sich online ein geeignetes Finanzierungsangebot für die Wohnung oder das Haus finden:

A. Die Darlehenssumme eingeben: Als erstes muss der Kreditbetrag für das Annuitäten-Darlehen in den Vergleichsrechner eingegeben werden. Dem Vorhaben entsprechend können hier unterschiedliche Beträge eingetragen werden, bestenfalls hat der Darlehensnehmer schon ein konkretes Immobilienobjekt, ansonsten kann aber auch zunächst einmal mit einer ungefähren Summe gerechnet werden.

B. Die Kreditlaufzeit auswählen: Nach dem benötigten Darlehensbetrag folgt die Wahl der Kreditlaufzeit. Hierzu kann der Verbraucher zwischen fünf, zehn, fünfzehn, zwanzig und fünfundzwanzig Jahren auswählen. Für ein Hypothekendarlehen werden meistens längere Kreditlaufzeiten genutzt.

C. Die Beleihung auswählen und den Tilgungssatz festlegen. Danach auf den Button "Baufinanzierung vergleichen" drücken.

D. Kredite mit günstigen Zinsen vergleichen: Nun werden die aktuellen Bauzinsen der Finanzierungsangebote mit niedrigen Bauzinsen und attraktiven Serviceleistungen von verschiedenen Anbietern angezeigt. Der Kreditnehmer muss nur noch die Angebote zum Annuitätendarlehen auswerten und die für sich passende Immobilienfinanzierung auswählen. Anschliessend kann sich der Kunde, direkt online aus dem Vergleichsrechner heraus, ein unverbindliches persönliches Angebot von der jeweiligen Bank für sein Finanzierungsvorhaben zukommen lassen.

E. Annuitätendarlehen abschliessen: Ist die optimale Finanzierung für das Darlehen gefunden, kann man die Immobilienfinanzierung ebenso einfach und bequem online abschliessen.

Sondertilgungen je nach Bedarf einplanen

Flexible Optionen können bei einem Immobiliendarlehen unter Umständen durchaus sehr nützlich sein. Wird der Darlehensnehmer zum Beispiel während der Kreditlaufzeit unerwartet arbeitslos, kann ein kostenloser Tilgungssatzwechsel dabei helfen, die monatliche Darlehensrate übergangsweise zu reduzieren.

Flexible Optionen können bei einem Immobiliendarlehen unter Umständen durchaus sehr nützlich sein. Wird der Darlehensnehmer zum Beispiel während der Kreditlaufzeit unerwartet arbeitslos, kann ein kostenloser Tilgungssatzwechsel dabei helfen, die monatliche Darlehensrate übergangsweise zu reduzieren.

Bei finanziellen Engpässen kann auch eine kostenlose Option zum Aussetzen der Tilgung sehr hilfreich sein, denn in diesem Zeitraum werden dann nur die anfallenden Zinsen für den Kredit bezahlt. Dies kann im Notfall eine ausserordentliche Entlastung sein. Ein weiteres Beispiel - unerwartete Geldeinkünfte wie möglicher Weise durch eine Bonizahlung vom Arbeitgeber oder einer Erbschaft können mit Sondertilgungen beim Annuitätendarlehen zu einer schnelleren Abtragung der Restschuld verhelfen. Doch bei Immobilien-Finanzierungen sind solche Sonderkonditionen oftmals nicht kostenlos.

Solche extra Optionen müssen am Anfang gleich in das Vertragswerk integriert werden und viele Banken lassen sich dies in der Regel durch einen höheren Sollzins bezahlen. Welches Kreditinstitut welche Serviceleistungen gratis anbietet, sollte zuvor beim Baufinanzierungs-Vergleich überprüft werden. Vor Abschluss eines Immobilienkredits sollte man genau abwägen, welche Sonderkonditionen man wahrscheinlich auch wirklich benötigen wird und welche eher nicht.

Die Zinsbindung beim Annuitätendarlehen

Die Zinsbindungsfrist legt beim Annuitäten-Darlehen fest, wie lange der Sollzins festgeschrieben wird. Beispielsweise ist bei einem Ratenkredit die Zinsfestschreibung genauso lange wie die Kreditlaufzeit. Der Sollzins bleibt in diesem Fall für die komplette Laufzeit des Ratenkredits gleich. Für ein Immobiliendarlehen wird die Zinsfestschreibung meistens zwischen fünf und fünfundzwanzig Jahre festgelegt, was in vielen Fällen aber für die vollständige Tilgung des Immobilienkredits nicht ausreicht. Vor allem in Zeiten niedriger Kreditzinsen nimmt die Nachfrage nach Finanzierungen mit langer Zinsbindungsfrist zwischen fünfzehn und fünfundzwanzig Jahren zu. Ebenso werden sogenannte Volltilgerdarlehen, die am Ende der Sollzinsbindung komplett getilgt sind (Laufzeit und Zinsbindung sind gleich) in Niedrigzinsphasen verstärkt nachgefragt. Längere Zinsbindungen lassen sich die Kreditinstitute in der Regel durch einen höheren Zinssatz für das Darlehen bezahlen. Dies ist für den Darlehensnehmer jedoch nur ein Vorteil, wenn das Zinsniveau zum Zeitpunkt der Anschlussfinanzierung stark angestiegen ist.

Angebote für die Anschlussfinanzierung prüfen

Nach Ende der Sollzinsbindung wird für die Restschuld des Annuitäten-Darlehens eine Anschlussfinanzierung benötigt. Dies muss der Darlehensnehmer allerdings nicht zwangsläufig bei der bisherigen Bank abschliessen. Es ist immer ratsam, mehrere Angebote von verschiedenen Banken für die Anschlussfinanzierung zu prüfen. Es besteht zudem die Möglichkeit, sich für die Anschlussfinanzierung bereits im Voraus niedrige Zinsen mit einem sogenannten Forward-Darlehen zu sichern. Bereits bis zu fünfeinhalb Jahre vor Vertragsende des laufenden Annuitätendarlehens kann man ein Forwarddarlehen zzgl. Forward-Aufschlag auf den Zinssatz abschliessen. Auf diese Weise verschafft sich der Darlehensnehmer eine finanzielle Planungssicherheit für die Rückzahlung des Immobilienkredits.

Bei Bereitstellungszinsen den Zeitpunkt verhandeln

Die sogenannten Bereitstellungszinsen sind im Bereich der Baufinanzierung üblich. Diese Zinsen werden von dem Kreditgeber berechnet wenn das Darlehen noch nicht abgerufen wird. Dies kann beispielsweise bei einem Annuitätendarlehen möglich sein, falls eine Verzögerung des Baubeginns oder ein Baustopp eintreten sollte.

Die sogenannten Bereitstellungszinsen sind im Bereich der Baufinanzierung üblich. Diese Zinsen werden von dem Kreditgeber berechnet wenn das Darlehen noch nicht abgerufen wird. Dies kann beispielsweise bei einem Annuitätendarlehen möglich sein, falls eine Verzögerung des Baubeginns oder ein Baustopp eintreten sollte.

In den meisten Fällen sind Bereitstellungszinsen nicht vermeidbar, aber den Zeitpunkt ab wann sie berechnet werden, kann man mit dem finanzierenden Kreditinstitut verhandeln. Einige Geldinstitute wollen schon nach drei Monaten ab der Kreditbewilligung Bereitstellungszinsen berechnen, bei anderen ist dies erst nach einem Jahr der Fall.

Dies lässt Spielraum für Verhandlungen mit der jeweiligen Bank um Geld zu sparen. Nach Möglichkeit sollte der Darlehensnehmer mit dem entsprechenden Kreditinstitut einen möglichst späten Zeitpunkt für die Berechnung von Bereitstellungszinsen verhandeln.

Was für Varianten von Annuitätendarlehen gibt es? Man unterscheidet zwischen den konstanten und variablen Annuitäten:

- Konstante Annuität: Ein Annuitäten-Darlehen mit einer konstanten Annuität ist der Normalfall. Es wird auch echtes Annuitätendarlehen genannt und bei dieser Variante bleibt der Grundsatz bestehen, dass die Belastungen pro Jahr während der Laufzeit der Zinsfestschreibung gleich bleiben. Bei der konstanten Annuität erhöht sich der Anteil der Tilung in dem Verhältnis, in dem der Anteil an Zinsen sich reduziert.

- Variable Annuität: Bei dieser Darlehensform bleibt der Anteil der Tilgung immer gleich hoch, während der Anteil der Zinsen stetig fällt. Die monatliche Belastung reduziert sich mit jeder Rate. Diese Darlehensvariante wird auch als unechtes Annuitätendarlehen oder Abzahlungs-Darlehen bezeichnet.

Das Volltilgedarlehen

Ganz nach dem jeweiligen Vorhaben können für Kreditnehmer neben einem Annuitäten-Darlehen auch andere Varianten zur Immobilien-Finanzierung interessant sein. Beispielsweise bei einem sogenannten Volltilgerdarlehen fixieren Darlehensnehmer und Darlehensnehmer die Laufzeit für das Darlehen, in der Regel zwischen zehn und zwanzig Jahren, in der es komplett abgezahlt wird.

Bei diesem Finanzierungsmodell sind Sonderzahlungen oder ein aussetzen der monatlichen Rate in der Regel nicht möglich. Dieses Modell der Immobilienfinanzierung ist eher für Immobilienkäufer geeignet, die über ein konstantes und hohes Einkommen verfügen. Da für das Volltilger-Darlehen meistens ein hoher Tilgungssatz von über drei Prozent festgeschrieben wird, führt dies zwangsläufig auch zu höheren Monatsraten. Im Gegensatz zum Annuitaetendarlehen bleibt beim Volltilgerdarlehen die monatliche Kreditrate nicht konstant. Die monatliche Rate ist hier am Anfang hoch und verringert sich während der Kreditlaufzeit. Ein Volltilgerdarlehen wird in der privaten Immobilienfinanzierung kaum genutzt, es ist eher eine Form der gewerblichen Baufinanzierung.

Das Disagio

Private Darlehensnehmer sollten von einem Disagio eher Abstand nehmen und dafür eine 100% Auszahlung der Kreditsumme in Anspruch nehmen. Ein Disagio senkt zwar den Sollzins, doch dieser Vorteil hebt sich durch höhere Schulden für den Kreditnehmer wieder auf. Denn es wird dabei nicht die komplette Kreditsumme ausbezahlt, jedoch müssen aber auf die gesamte Summe Zinsen bezahlt werden. Bei selbst genutzten Immobilien rechnet sich ein Disagio für den Eigentümer nicht, da er diese Kosten nicht von der Steuer in Abzug bringen kann. Jedoch bei vermieteten Immobilienobjekten kann sich ein Disagio für den Eigentümer lohnen, da er es in diesem Fall steuerlich absetzen kann.

Restschuldversicherung - ja oder nein?

Bevor man sich für eine sogenannte Restschuldversicherung entscheidet, sollte man die Versicherungsbedingungen genau überprüfen. Diese Versicherung soll den Darlehensnehmer gegen mögliche Zahlungsausfälle für das Darlehen absichern. Sollte der Kreditnehmer beispielsweise arbeitslos oder arbeitsunfähig werden, ein Unfall oder gar der Todesfall eintreten, springt die Restschuldversicherung ein um den Darlehensnehmer und/oder seine Angehörigen vor Schulden zu bewahren. Sehr oft haben solche Versicherungen aber bestimmte Bedingungen und Beschränkungen, sodass die Versicherungsleistung längst nicht in jedem Fall eintritt. Zudem sind solche Versicherungen in der Regel sehr teuer. Daher sollte man genau überprüfen und persönlich abwägen, ob man eine Restschuldversicherung abschliesst oder nicht.